全国咨询电话:158-3831-5846

NEWS CENTER

联系我们

扫一扫关注我们

扫一扫关注我们

发布时间:2019-06-26 10:49:07 发布人:本站

据统计:2016 年 12 月实体零售 渠道销售额增长 4.9%,其中百货、专业店、超市、购物中心、便利店各增 2.3%、4.8%、 6.5%、7.2%和 8.1%,便利店增速领先,在各业态中成长性最优。趋势上,超市开始向 小型化、高端化、专业化方向发展,永辉会员店、步步高汇米巴、乐城超市生鲜传奇、 中百邻里生鲜、新华都聚邻生活以及人人乐 Le Super 等小型业态相继开出,进入社区 或城市 CBD,以更短半径、更优品质服务特定人群。

便利店增长高于其他实体零售业态(%,201605-201612)

数据来源:公开资料整理

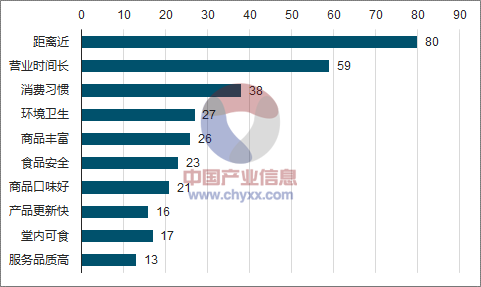

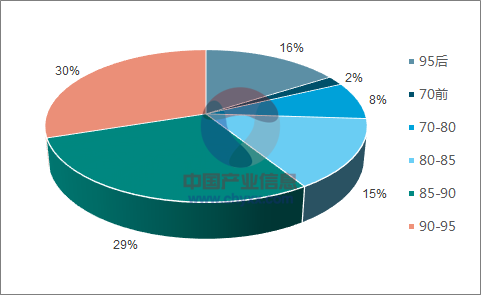

数据显示, 与 2015 年相比,2016 年消费者定期采购比例由 24%降至 22%,购物车由 172 元降至 163 元,“囤货”需求被即时性消费替代——被调查者中过去一个月进便利店消费过的比 重由 32%提升至 38%。超过 50%的人看中便利店“距离近”、“营业时间长”,38%的人 习惯在便利店消费,位置便捷、环境好、增值服务丰富使便利店获得市场青睐。80、90 后是便利店的消费主力。 据报道,上海全家会员来客量 90%以上是年轻人,90 后(46%)超过 80 后 (44%),95 后(16%)超过 80 前(10%)。年轻人收入增长有望持续带动销售,他们 的消费观还会影响父辈及下一代。消费人群女性多于男性,客单价高出 20%。中百罗森 店 80%会员是 30 岁以下的女性。为营销女性客户,罗森开出芭比、轻松熊等主题店, 全家每年都会举办丰富多彩的 38 节特别活动。

选择便利店的理由(%)

数据来源:公开资料,智研咨询整理

中国全家会员来客出生年代分布(%,2016)

数据来源:公开资料,智研咨询整理

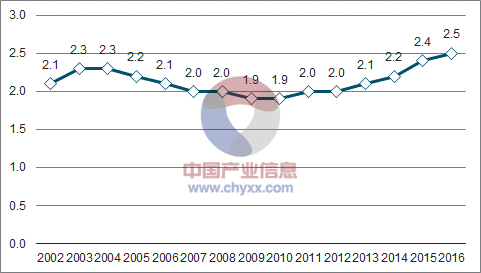

2005-2014 年间,对超市渗透率稳定在 2%左右,2014 年后开始加速上升,至 2016 年达到 2.5%。超市业态增长跌落至个位数,便利店凭借网点优势与品质服务开始 发力。国际对比,1989 年以来日本超市规模保持在 12 万亿-13 万亿日元,便利店规模 持续增长,到 2016 年渗透率为 47%。2016 年中国超市规模约 2.8 万亿,以此为基数,按 47%的渗透率 测算便利店市场空间超过 1 万亿。参考日本 2336 人/店的饱和度,我们测算中国 14 亿 人口对应便利店约 60 万家。若仅考虑 7.9 亿城市人口,对应便利店 34 万个,更接近真 实市场空间。保守按每店每日 8000 元的销售额,对应单店年销售额约 292 万元(远低 于 7-11 日本 2000 万元+的年销售额),市场空间达 9928 亿元;考虑到后续的经营效率 提升,若按 500 万元/店/年计算,对应市场空间约 1.7 万亿元。

中国便利店对超市行业的渗透率(%,2002-2016)

数据来源:公开资料,智研咨询整理

日本实体零售业态规模对比(万亿日元,1980-2016)

数据来源:公开资料整理

国内便利店市场规模(2002-2016)

数据来源:公开资料整理

分区域,我们测算重庆、上海、北京市场容量分别达到 12981 家、10350 家和 9269 家,分别仍有 11930 家、3374 家、6255 家的增量空间。考虑经济条件,天津(市场容 量 6622 家,现有 1076 家;人均 GDP17002 美元/人)、武汉(市场容量 4541 家,现有 889 家;人均 GDP 16515 美元/人)、青岛(市场容量 3940 家,现有 708 家;人均 GDP 15076 元/人)、郑州(市场容量 4109 家,现有 890 家;人均 GDP 12247 美元/人)是 重点潜力地区。长沙、东莞等区域已有便利店数量大于测算值,或说明市场饱和,同时 反映出店效可能较低的现状。

我国主要城市便利店市场空间测算(家,2016)

数据来源:公开资料整理

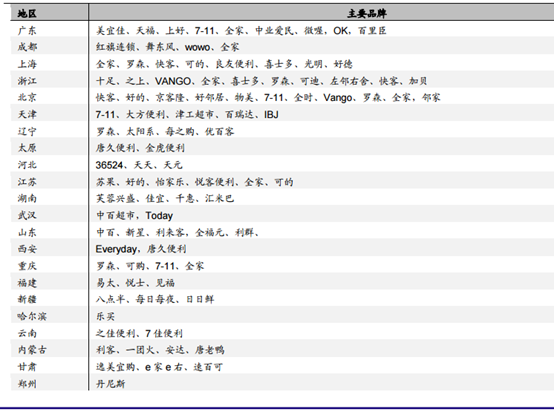

据连锁经营协会统计国内便利店品牌约 260 个,相比 2015 年增长 13%,门店数共 9.8 万家。区域品牌众多,尚未出现全国性连锁便利店。若考虑 680 万家夫妻老婆店, 真实市场集中度将更低。分布上,东南沿海及华北区域较多,中部区域湖南、武汉以及 西部的四川、重庆也有所发展,西部及东北区域发展相对较慢。一、二线城市最先发展, 上海、深圳发展程度较高。二线城市之间存在分化,重庆、长沙、太原、成都便利店较 为密集,西安、郑州、南宁、昆明等地区发展空间尚足。长三角、珠三角的部分三、四 线城市门店网点密度甚至超过了西部的二线城市。东莞的美宜佳和天福多年发展已经密 布东莞、中山、珠海、惠州等地区。全家、罗森、可的、之上等品牌开始纷纷进驻经济 发达的苏州、无锡等地。

国内各区域主要便利店品牌

数据来源:公开资料整理

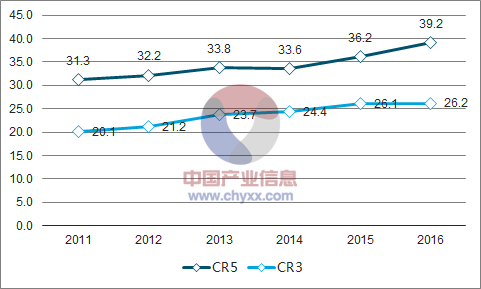

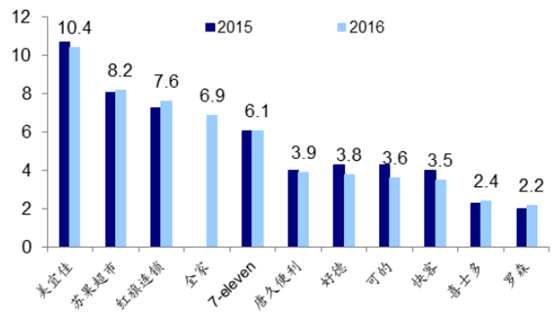

国内便利店市场集中度不高,各区域均有自己当地品牌。2016 年,国内便利店行业 CR3 为 26.2%,CR5 为 39.2%,相比 2015 年各增 0.1 和 3 个百分点。CR5 增长速度 大于 CR3 显示大品牌实力相当,尚未出现绝对龙头。相比日本 CR3 与 CR5 分别为 81% 与 94%,国内竞争格局还远未稳定。美宜佳、苏果超市、红旗连锁市占率各为 10.4%、 8.2%与 7.6%,与紧随其后的全家(6.9%)、7-11(6.1%)差距并不明显。传统品牌正 向精细化、专业化过渡,资本、电商巨头涌入以及科技应用带来新模式,加剧竞争格局 的不确定性。

国内便利店行业 CR5 与 CR3(%,2011-2016)

数据来源:公开资料,智研咨询整理

国内便利店市占率(%,2016)

数据来源:公开资料整理

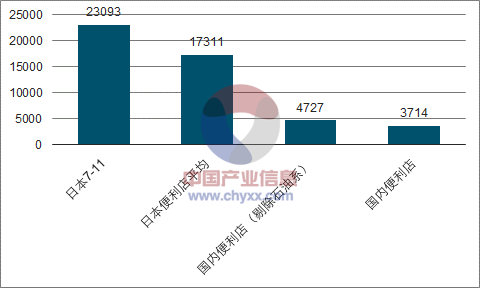

国内便利店日单店收入 3000-10000 元,区域差异明显。2016 年,连锁经营协会统计便利店日单店收入为 3714 元,同比增加 9%。若剔除石油系,日 单店收入为 4727 元,仍与日本 7-11 的 2.31 万元人民币相差近 5 倍。

中日便利店店效对比(元人民币/日,2016)

数据来源:公开资料,智研咨询整理

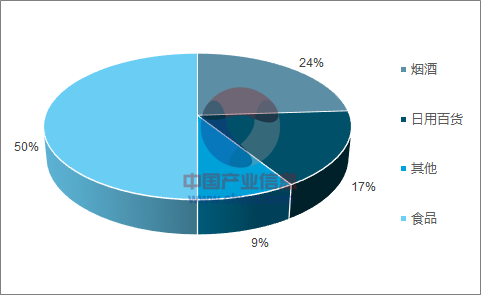

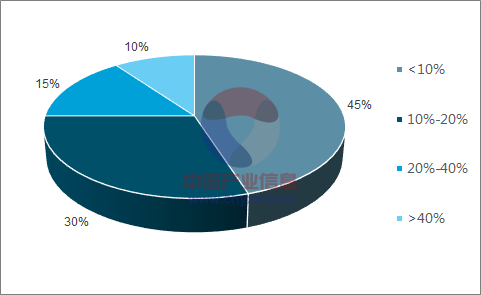

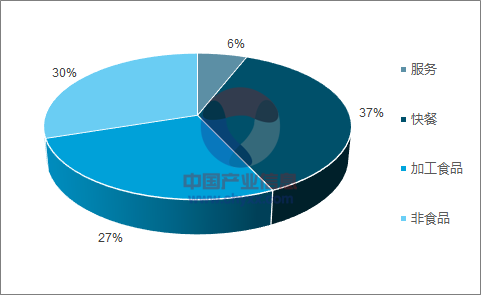

国内便利 店以快消类食品为主,日用百货类占比不高(10%-20%)。2016 年红旗连锁食品、烟酒、日用百货、其他类分别占比 50%、24%、17%和 9%。日本便利店食品(含香烟)占 94%, 以罗森为例 90%销售额来自食品,其中快餐销售额占 23.6%、日配食品占 14.1%,加工 食品(含香烟)占 52.7%。

日本便利店品类结构(2016)

数据来源:公开资料,智研咨询整理

红旗连锁品类结构(2016)

数据来源:公开资料,智研咨询整理

国内便利店生鲜及加工食品占比(2016)

数据来源:公开资料,智研咨

联系我们

名称:河南金龙货架有限公司

地址:郑州高新技术开发区电子电器产业园区

电话:0371-63762526 15838315846

邮箱:jinlonghuojia@163.com

展厅地址

南四环展厅:管城回族区小刘桥G107国道东侧世贸华中万

货城一期A4区2楼2-20-22号

联系电话:132 8388 3121 张经理

工厂直营库:二七区228省道与河源西路交叉口北

联系电话:130 1454 5856 段经理

在线留言